고정 헤더 영역

상세 컨텐츠

본문

반응형

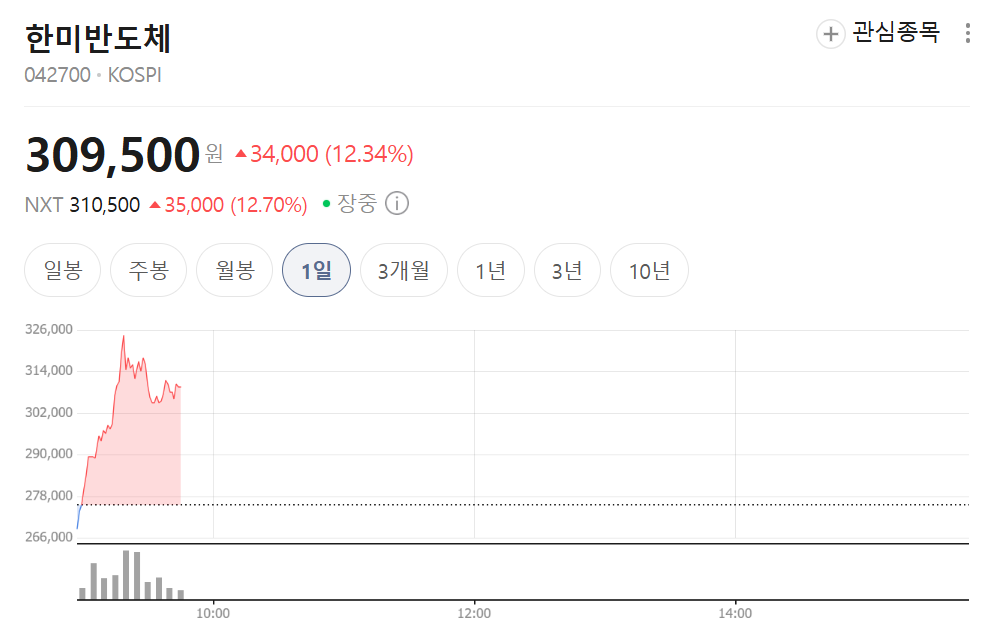

1. 기업 개요

한미반도체는 반도체 후공정 장비 전문 기업으로,

특히 HBM(고대역폭 메모리) 패키징 핵심 장비인 TC본더 분야에서 글로벌 경쟁력을 보유하고 있다.

주요 고객사로는 SK하이닉스, 삼성전자 등이 있으며, AI 반도체 확산에 따른 HBM 수요 증가의 직접적인 수혜 기업으로 평가된다.

2. 투자 포인트

(1) HBM 사이클의 구조적 성장

AI 서버·데이터센터 투자 확대

HBM3E → HBM4 전환 구간 진입

후공정 고도화에 따른 TC본더 수요 증가

HBM은 단순 메모리 사이클이 아닌 AI 인프라 투자와 직결된 구조적 성장 산업이라는 점에서 과거 DRAM 사이클과 성격이 다르다.

(2) 수급 구조 분석

시가총액: 약 20조 원 이상

최대주주 지분율 높음 → 유통물량 제한적

기관·외국인 중장기 매집 구간 존재

기관 및 외국인의 과거 평균 매집 단가 대비 현재 주가는 상당한 수익 구간에 위치한다.

대형 자금이 완전히 이탈하기 위해서는 추가적인 거래대금 확대 및 개인 추격 매수 유입이 필요하다.

이는 단기 고점 형성 전 ‘한 차례 더 상승 파동’ 가능성을 시사한다.

3. 기술적 분석

(1) 파동 구조

1차 대세 상승 후 조정(A-B-C)

현재 3파 연장 구간으로 추정

단기 조정 이후 재상승 가능성 존재

엘리엇 파동 관점에서 3-5 상승 구간이 남아 있다면, 기존 상승 폭 대비 확장 목표치가 형성될 수 있다.

(2) 주요 가격 구간

구분가격대

| 단기 지지 | 26만~27만 원 |

| 단기 저항 | 27만7천 원 부근 |

| 1차 목표가 | 30만~32만 원 |

| 2차 목표가 | 35만 원대 |

| 확장 시나리오 | 46만 원대 |

35만 원은 기술적 비율 확장 구간에 해당하며,

46만 원은 중장기 확장 파동 시 가능한 시나리오 상단 영역으로 분석된다.

4. 리스크 요인

단기 급등에 따른 변동성 확대

코스피 조정 시 동반 하락 가능성

HBM 투자 지연 또는 고객사 Capex 축소

특히 과거 사례에서도 대형 공급계약 발표 이후 장기간 조정이 발생한 바 있어, 고점 추격 매수는 주의가 필요하다.

5. 종합 의견

한미반도체는 단기 과열 논란에도 불구하고,

HBM 중심의 구조적 성장 스토리가 여전히 유효한 종목이다.

다만,

추격 매수보다는 눌림목 분할 접근 전략이 적절

단기 변동성 확대 구간에서는 현금 비중 유지 필요

중장기 관점에서는 추가 상승 여력 존재

6. 결론

현재 구간은

“이미 많이 오른 종목”이면서 동시에

“아직 끝났다고 보기 어려운 종목”이다.

35만 원 1차 목표가 달성 가능성은 열려 있으며,

시장 환경과 수급이 우호적일 경우 46만 원 시나리오 또한 배제하기 어렵다.

그러나 모든 상승 시나리오는 ‘조건부’다.

시장 방향성과 수급 변화를 지속적으로 점검하는 전략적 접근이 필요하다.

반응형

'주식 종목 분석' 카테고리의 다른 글

| 바텍 상한가 분석 보고서 : 글로벌 1위 ‘재평가’ 시작, 주가 전망은? (0) | 2026.02.27 |

|---|---|

| 지투지 바이오 주가 분석 보고서 1500억 투자 유치 이후 (0) | 2026.02.27 |

| 상한가를 보면 내일이 보인다(02.26) : 벨류업 프로그램과 소형주 (0) | 2026.02.27 |

| 넥센타이어 주가 분석 보고서 : 52주 신고가 이후 조정 국면 진입 (0) | 2026.02.26 |

| 온코닉테라퓨틱스 주가 분석 보고서 : 급등 이후 급락 원인은? (0) | 2026.02.26 |